Una deducción fiscal es una reducción de la cantidad de dinero a tributar cuando se realiza una declaración o pago de impuestos. Muchas personas ya conocen beneficios fiscales como los planes de pensiones. Pero muchos desconocen que también existen deducciones fiscales por realizar donativos a organizaciones sin ánimo de lucro sujetas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo (como Fundación IMO). Esta ley contempla una deducción adicional del 5% si la actividad a la que se dona está considerada prioritaria por la Ley de Presupuestos del Estado. También es posible que cada comunidad autónoma cuente, además, con deducciones adicionales.

Tanto las personas como las empresas pueden verse beneficiadas por estas deducciones fiscales, que pueden aplicarse en el Impuesto de la Renta de las Personas Físicas (IRPF/Declaración de renta) o en el Impuesto de Sociedades (IS) para el caso de las empresas.

Deducciones fiscales vigentes

Los porcentajes de deducción fueron incrementados en mayo de 2020: estos nuevos porcentajes se aplicarán en la declaración de la renta de 2020.

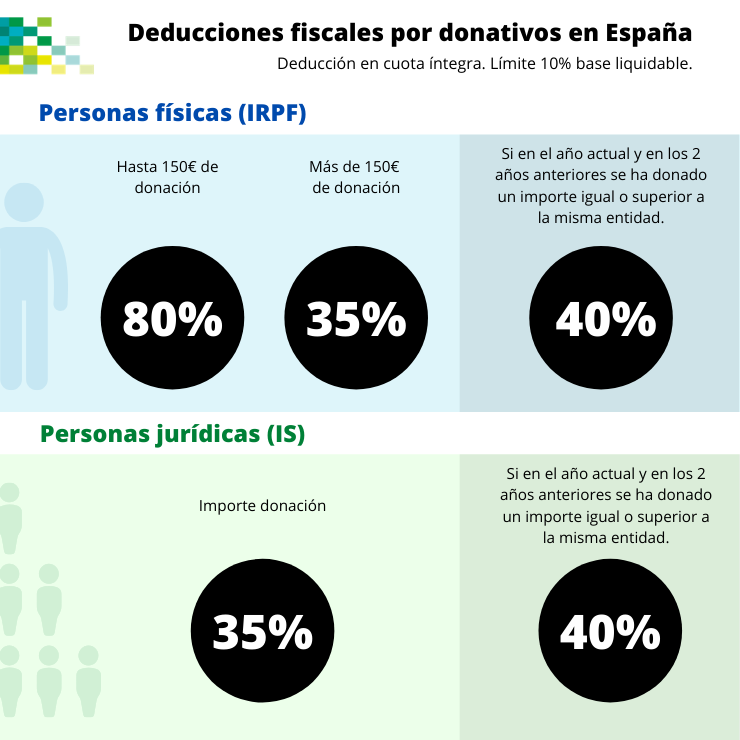

Para personas físicas (IRPF)

- Para los primeros 150€ donados, deducción del 80%.

- A partir de los 150€, las donaciones serán deducibles al 35%.

- Si se trata de donaciones periódicas realizadas durante al menos 3 años a la misma entidad, por un importe igual o superior, la deducción será del 40%.

- La deducción tiene un límite del 10% de la base liquidable.

Para personas jurídicas (IS)

- La deducción es del 35%

- Si se trata de donaciones periódicas realizadas durante al menos 3 años a la misma entidad, por un importe igual o superior, la deducción será del 40%.

- Las cantidades no deducidas se pueden aplicar en los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

- La deducción tiene un límite del 10% de la base liquidable.

Porcentajes de las deducciones fiscales por donativos en España

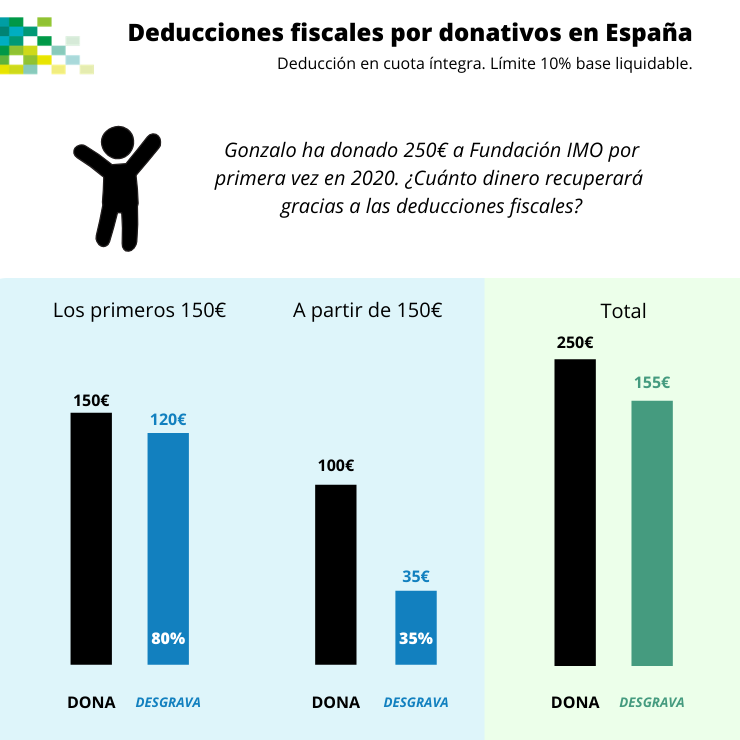

Ejemplo

Para ilustrar esta legislación con un ejemplo, supondremos que Gonzalo decide colaborar con Fundación IMO por primera vez en 2020. Decide donar 250€: de estos, los 150€ primeros euros desgravan el 80%, y los siguientes 100€ desgravan el 35%. En total, la desgravación ascenderá 155€ por los 250€ donados. Si dentro de 3 años, Gonzalo continúa colaborando con Fundación IMO, su desgravación a partir de 150€ aumentará al 40%.

Ejemplo de las deducciones fiscales por donativos en España

Donar siempre es beneficioso

Ahora que ya conoces las deducciones fiscales por hacer donaciones a entidades sin ánimo de lucro, te animamos a que colabores con Fundación IMO y nos ayudes a llevar a cabo nuestros proyectos para investigar enfermedades raras que afectan a la visión, proporcionar atención oftalmológica a colectivos en riesgo de exclusión social, fomentar la prevención y el cuidado de la salud ocular, y formar a las nuevas generaciones de profesionales.